La Taxe Locale d’Equipement (TLE)

Index d'articles

La taxe locale d'équipement (permis déposés avant (...)

Publié le 26/09/2013

La Surface Hors Oeuvre Brute (SHOB)

Publié le 22/11/2012

La Taxe Départementale des Conseils (...)

Publié le 22/11/2012

La Taxe Départementale des Espaces Naturels (...)

Publié le 22/11/2012

Valeur taxable des catégories de construction

Publié le 22/11/2012

La Taxe Locale d’Equipement (TLE)

Publié le 22/11/2012

Surface Hors Oeuvre Nette (SHON)

Publié le 22/11/2012

La taxe locale d’équipement s’applique sur tous les projets de construction, de reconstruction et d’agrandissement des bâtiments de toute nature.Chaque conseil municipal décide de l’instauration du taux entre 1 et 5 %, pour 3 ans, de la TLE. Elle est obligatoire pour les communes de plus de 10 000 habitants.

Calcul de la taxe :

Le montant de cette taxe dépend :

de la surface hors oeuvre nette (SHON) créée et mentionnée dans l’arrêté de permis de construire

de la nature du projet : consultez la valeur taxable par catégorie de construction

et du taux de la taxe : consultez le document ci-dessous.

Exemple de calcul :

si vous construisez une habitation principale de 120 m² de SHON, en bénéficiant d’un prêt à 0%.

Votre construction relève de la catégorie 4 et sa valeur taxable au m² est de 234 €.

Le taux fixé par votre commune est de 3% :

TLE = (SHON x valeur taxable) x taux de la taxe

ce qui équivaut au calcul suivant :

(120 m² x 234) x 3% = 842 euros

L’Outil de Calcul des taxes d’urbanisme, élaboré par la Direction Départementale des Territoires (DDT) de l’Eure, vous permet d’effectuer simplement ce calcul. Cliquez ici pour le télécharger.

_________________________________________

Quand doit-on payer la taxe ?

La taxe est liquidée au tarif en vigueur à la date :

soit de la délivrance du permis de construire, du permis modificatif ou de la déclaration préalable,

soit de l’autorisation tacite de construire ;

soit du procès-verbal constatant les infractions.

Lorsque le produit de la liquidation de la taxe n’atteint pas la somme de 12 euros, elle n’est pas mise en en recouvrement.

_________________________________________

Comment ?

Elle doit être versée au Trésor Public en deux fractions égales lorsque le montant excède 305 euros ou en un versement unique dans le cas contraire.

Pour les actes d’urbanisme dont la date d’autorisation est supérieure ou égale au 11 mars 2010 :

Le premier versement ou le versement unique est exigible à l’expiration d’un délai de 12 mois à compter de la date de délivrance du permis de construire ou de la date à laquelle l’autorisation de construire est réputée avoir été tacitement accordée.

Le second versement est exigible à l’expiration d’un délai de 24 mois à compter de la même date.

Pour les actes d’urbanisme dont la date d’autorisation est antérieure au 11 mars 2010 :

Le premier versement ou le versement unique est exigible à l’expiration d’un délai de 18 mois à compter de la date de délivrance du permis de construire ou de la date à laquelle l’autorisation de construire est réputée avoir été tacitement accordée.

Le second versement est exigible à l’expiration d’un délai de 36 mois à compter de la même date.

Dans tous les cas, les deux premiers versements sont calculés en fonction de la surface hors oeuvre nette (SHON) autorisée par le permis de construire au titre de la première tranche, le dernier versement en fonction de celle autorisée au titre de la seconde tranche.

_________________________________________

Que faire en cas d’abandon du projet ?

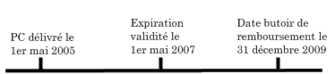

- Si vous ne donnez pas suite à votre demande d’autorisation et que celle-ci est toujours en cours de validité [1], il convient d’adresser une demande d’annulation à la mairie du lieu de construction.

- Si votre permis de construire est devenu caduc, il convient d’en informer la DDT. Cela permettra également d’annuler la procédure de recouvrement des taxes d’urbanisme. Attention ces demandes doivent être accomplies avant le 31 décembre de la 4ème année suivant l’autorisation de construire (soit 2 ans après la fin de validité de l’autorisation).

_________________________________________

Textes juridiques :

La Taxe Locale d’Equipement est régie par le Code Général des Impôts:

[1] l’autorisation de construire devient caduque si les travaux n’ont pas été commencés dans un délai de 2 ans à compter de sa délivrance. Les taxes d’urbanisme ne peuvent être remboursées que dans la mesure où les travaux n’ont pas été entrepris.