Surface Hors Oeuvre Nette (SHON)

Index d'articles

La taxe locale d'équipement (permis déposés avant (...)

Publié le 26/09/2013

La Surface Hors Oeuvre Brute (SHOB)

Publié le 22/11/2012

La Taxe Départementale des Conseils (...)

Publié le 22/11/2012

La Taxe Départementale des Espaces Naturels (...)

Publié le 22/11/2012

Valeur taxable des catégories de construction

Publié le 22/11/2012

La Taxe Locale d’Equipement (TLE)

Publié le 22/11/2012

Surface Hors Oeuvre Nette (SHON)

Publié le 22/11/2012

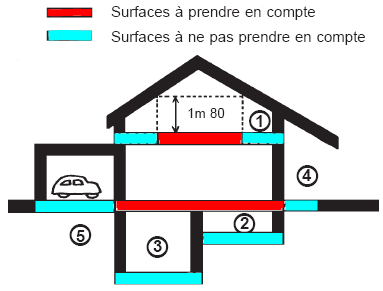

La Surface hors œuvre nette (SHON) correspond à la somme des surfaces de plancher pour chaque niveau, après déduction des surfaces non habitables (caves, combles, terrasses, balcons...). Cette unité de mesure permet, d’une part, de vérifier qu’un projet respecte la densité de construire autorisés sur le terrain d’implantation, et d’autre part, de liquider les taxes d’urbanisme.

Comment la calculer ?

Au terme des 2ème et 3ème alinéas de l’article R. 112-2 du Code de l’Urbanisme, la SHON s’obtient en déduisant de la surface hors oeuvre brute (SHOB), un certain nombre d’éléments de surface détaillée ci-dessous. Ce qui équivaut au calcul suivant :

- la SURFACE HORS OEUVRE BRUTE (SHOB) est égale à la somme des surfaces de chaque niveau y compris l’épaisseur des murs et des cloisons.

- CERTAINES SURFACES DOIVENT ETRE DEDUITES :

les parties des combles d’une hauteur inférieure à 1,80m ; ainsi que les parties des combles non aménageables en raison de leur encombrement de charpente ou d’un plancher non prévu pour supporter une charge.

les sous-sols d’une hauteur inférieure à 1,80m

les caves en sous-sols, si elles ne possédent aucune ouverture sur l’extérieur (seules les prises d’air sont autorisées)

les caves en sous-sols, si elles ne possédent aucune ouverture sur l’extérieur (seules les prises d’air sont autorisées)

la totalité des parties du bâtiment affectée au garage des véhicules.

- Une DEDUCTION FORFAITAIRE DE 5% à la SHON est appliquée pour tenir compte de l’isolation thermique et acoustique des logements.

Sont également déduites de la surface hors oeuvre dans le cas de la réfection d’un immeuble à usage d’habitation et dans la limite de cinq mètres carrés par logement les surfaces de planchers affectées à la réalisation de travaux tendant à l’amélioration de l’hygiène des locaux et celles résultant de la fermeture de balcons, loggias et surfaces non closes situées en rez-de-chaussée.